"IPO" de SpaceX : l'arnaque cosmique

À propos de l'entrée en bourse du leader de l'astrocapitalisme et des perspectives de croissance de cette machine à brûler du fric (dont bientôt le votre, probablement).

SpaceX a été fondée en 2002 par Elon Musk dans le but d’explorer l’Espace. Il était d’abord question d’expédier une plante verte sur la planète rouge, puis une colonie martienne d’un million d’humains. Ce qui nécessitait le développement de fusées réutilisables, l’obtention de gros contrats avec la NASA pour desservir la station spatiale internationale et l’élaboration d’une machine à cash, à savoir les constellations de satellites Starlink fournissant un internet haut débit à n’importe quel client acquérant l’antenne satellitaire requise. Ces premiers paris un peu fous ont été réussis en dépit de ratés spectaculaires et de retards parfois importants. Le fait que l’entreprise soit restée privée (au lieu d’être cotée en bourse) permettait à son patron adepte de saluts nazis de multiplier les prises de risque et investissements audacieux sans se soucier de la perception des marchés. Ni d’avoir à publier la moindre information financière.

Mais SpaceX brûle le cash à une vitesse folle. Elle a besoin de capitaux. Et en a besoin maintenant. D’où cette introduction en bourse (IPO pour Initial Public Offering, en anglais) aux accents stratosphériques.

La firme texane espère voir sa valorisation boursière s’envoler à hauteur de 1750 milliards de dollars (l’équivalent du PIB de l’Espagne). Elle deviendrait la huitième valorisation boursière, devant la compagnie pétrolière saoudienne Saudi Aramco, qui détient 15 % des réserves mondiales exploitables de pétrole. Et ce, en levant entre 50 et 75 milliards de dollars de capitaux supplémentaires auprès des fonds de pension, gros investisseurs et petits porteurs. Ce qui n’a rien d’évident lorsqu’on sait que l’entreprise a perdu 5 milliards de dollars en 2025, cumule 37 milliards de pertes depuis ses débuts, brûle 21 milliards de cash par an et traine une dette de 30 milliards, dont 20 qui doivent contractuellement être remboursés avec les premiers capitaux levés par l’IPO.

Si l’introduction en bourse promet de battre tous les records, les trois cents pages du document S1 publié à l’intention des investisseurs potentiels, par obligation légale, révèlent une machine bien plus surprenante que les fusées réutilisables ayant fait le succès de la start-up. On y apprend que SpaceX était le principal acheteur des Cybertruck de Tesla (un millier de véhicules payés plein pot, pour subventionner le constructeur automobile et atténuer un échec commercial monumental). Ou que l’entreprise Spatiale est désormais avant tout une entreprise d’IA, comme le montre un investissement de 2,3 milliards dans des turbines à gaz écologiquement désastreuses pour alimenter en électricité les data centers de xAI (dommage pour les panneaux solaires vantés par Tesla). Sans oublier le contrat pour le moins suspect liant SpaceX à Valor, un fonds d’investissement détenu par un des membres du conseil d’administration de l’entreprise spatiale, pour la mise à disposition de data centers moyennant une obligation de 20 milliards de dollars caractérisée par des taux d’intérêt de 22 % dignes d’un crédit Cofidis.

Au-delà de ces conflits d’intérêts et du pivot vers l’IA, le dossier d’introduction en bourse révèle une mécanique financière au service d’une gigantesque arnaque visant à enrichir Musk, ses premiers investisseurs et les banques. Le tout sur le dos des fonds de pension de retraités qui n’avaient rien demandé, de fans de spatial en mal de sensations fortes et de boursicoteurs du dimanche qui se laisseront séduire par une proposition d’investissement appartenant au domaine de la Science-Fiction, pas de la gestion de patrimoine.

Comme le note l’expert-comptable Max Kennerly, les nouveaux investisseurs vont fournir des sommes équivalentes à la moitié du total des investissements placés dans SpaceX jusqu’à présent contre 4 % de l’entreprise.

Tout cela pour enrichir une personne qui a promis de nous mettre tous au chômage, en finançant une entreprise dont les activités spatiales font peser une grave menace sur la couche d’ozone et le climat, en plus de placer un pouvoir géopolitique considérable dans les mains d’un accroc aux drogues décrit comme “un enfant roi” par son biographe.

Si vous pensez que je caricature ou ne comprenez pas comment les marchés financiers et la classe dirigeante américaine peuvent encourager un tel projet, cet article devrait vous aider à y voir plus clair. Mais avant de procéder à la mise à feu, deux précisions s’imposent :

Ce qui suit ne constitue en aucun cas un conseil en investissement ni une recommandation d’achat ou de vente de titres financiers. Toute décision d’investissement est sous la seule responsabilité du lecteur.

Vous pouvez soutenir mon travail en vous abonnant à cette newsletter et/ou en m’offrant le prix d’un café ici. Promis, l’argent ne sera pas utilisé pour acheter des actions SpaceX.

SpaceX, une machine à brûler du cash

Dès la première page du dossier d’introduction en bourse “S1”, SpaceX explicite sa mission : “Construire les technologies et les systèmes nécessaires pour rendre la vie multiplanétaire, comprendre la vraie nature de l’Univers et étendre la lumière de la conscience vers les étoiles”.

Si cet objectif ne dit pas grand-chose des perspectives de chiffre d’affaires, le document présente le bilan comptable de l’année 2025 et celui du premier trimestre 2026. On y apprend que SpaceX perd beaucoup d’argent (4,9 milliards), brûle énormément de cash (21 milliards) et n’est plus à proprement parler une entreprise spatiale.

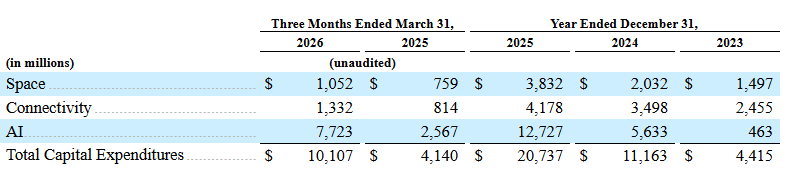

Les activités sont divisées en trois branches distinctes :

Le spatial, qui comprend toutes les activités liées aux lancements de fusées (mise en orbite de satellites commerciaux et militaires, vols vers l’ISS et futures missions plus ou moins réalistes).

La connectivité : c’est-à-dire le programme Starlink, qui consiste à fournir de l’internet haut débit via des constellations de satellites placés en orbite basse.

L’intelligence artificielle, qui comprend la commercialisation d’une IA générative (Grok), le réseau social X (ex-Twitter) et la location de centres de données.

Starlink est la seule activité rentable, avec un bénéfice de 4 milliards et un chiffre d’affaires de 11 milliards, malgré un besoin en investissement important (3 milliards en 2025 et 960 millions au seul premier trimestre 2026).

Le spatial est déficitaire, malgré les fusées réutilisables, du fait des couts de développement du programme Starship (3 milliards en 2025). Si on met de côté ce projet et oublie que 80 % des lancements effectués par SpaceX ont servi à mettre en orbite ses propres satellites Starlink, les lancements spatiaux sont en réalité très rentables, puisque la division par quatre des couts permise par la réutilisation des fusées n’est pas répercutée sur le client. Mais le volume est en chute libre, signe d’un potentiel tassement de la demande.

L’IA domine désormais les activités de SpaceX. Elle absorbe plus de 60 % des investissements et brûle 13 milliards de dollars en 2025, pour des résultats abyssaux. Le chiffre d’affaires de xAI ne dépasse pas les 3,2 milliards, en croissance de seulement 22 % (des chiffres nettement inférieurs aux concurrents Anthropic et OpenAI), entrainant une perte nette de 6 milliards pour cette branche.

Certes, l’IPO évoque le contrat tout juste passé avec Anthropic, où SpaceX s’engage à fournir de la puissance de calcul et des data centers à son concurrent contre la coquette somme de 15 milliards de dollars par an. Mais les termes du contrat témoignent d’une relation de dépendance peu flatteuse : Anthropic peut rompre le contrat sous 90 jours sans aucune justification. Le simple fait que xAI préfère louer ses centres de données plutôt que de les utiliser pour Grok témoigne de l’échec commercial de la firme, tout juste rachetée par SpaceX pour 250 milliards.

Du propre aveu de Musk, xAI “n’a pas été conçu correctement au départ, donc nous la reconstruisons depuis les fondations”. Bien qu’il ait dirigé le “DOGE” de l’administration Trump, le gouvernement américain boude l’IA de Musk. Ses propres ingénieurs lui préfèrent Cursor, une IA spécialisée dans la programmation. SpaceX s’est engagé à racheter l’entreprise éponyme pour 60 milliards de dollars.

Autrement dit, au lieu de financer l’exploration spatiale, Starlink finance le développement de Grok, programme techniquement largué par la concurrence et souffrant d’une image désastreuse.

Une valorisation astronomique malgré des besoins de financement en forme de trou noir

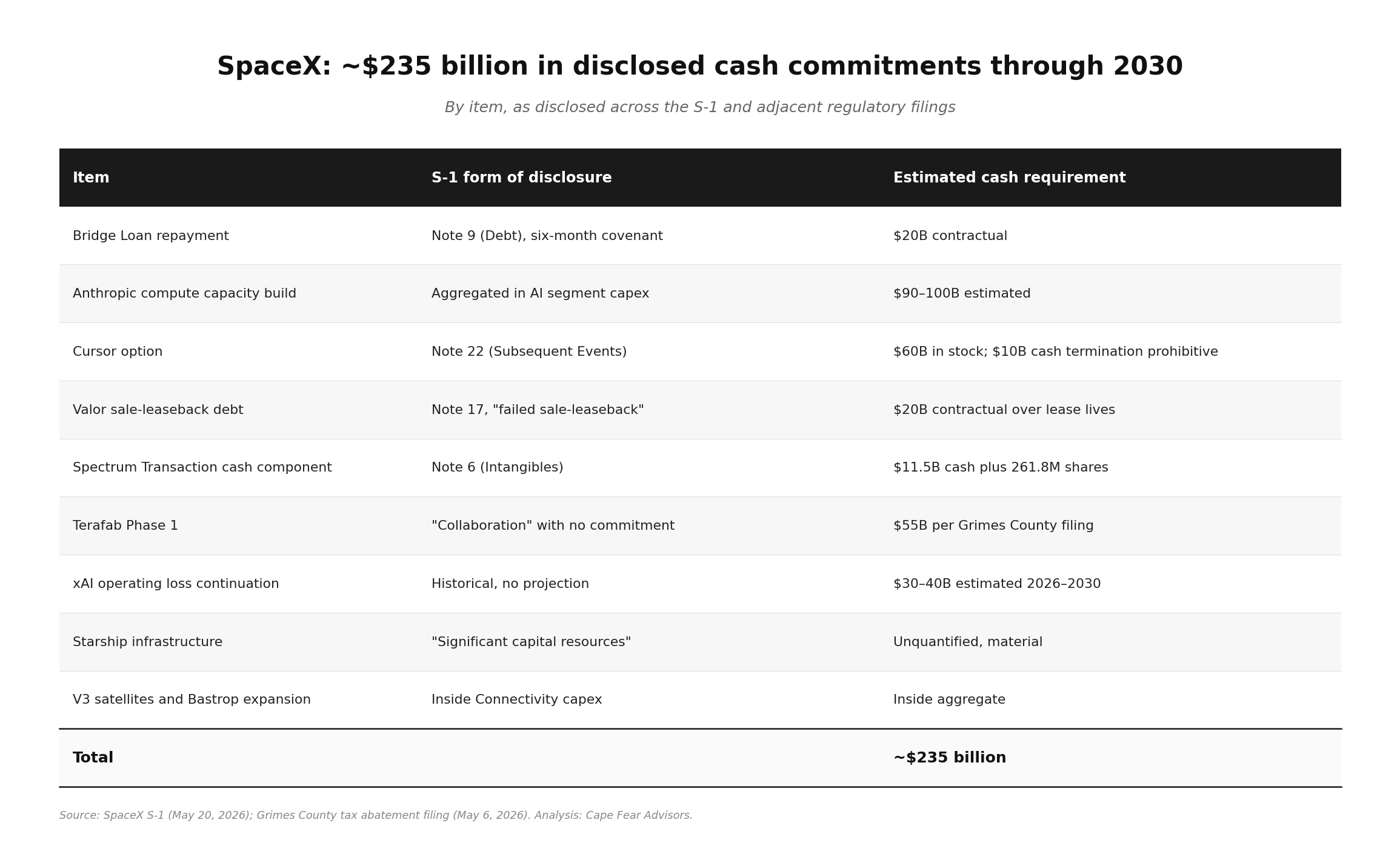

En ajoutant les différentes obligations contractuelles pesant sur l’entreprise et détaillées dans le dossier S1, les analystes de Cap Fear Advisor ont identifié un besoin total en capitaux de 235 milliards d’ici 2030, soit entre 3 et cinq fois les montants attendus lors de l’IPO.

Ces chiffres stratosphériques ne prennent pas en compte les couts de développement du Starship ou la mise en service de la nouvelle génération de satellites Starlink qui devra remplacer les 10 000 satellites en orbite atteignant progressivement leur fin de vie. Les 235 milliards proviennent exclusivement de la branche IA et des dettes, ce qui inclut une obligation contractuelle de 20 milliards de dollars envers Valor pour des data centers, l’option d’achat du concurrent Cursor, la construction des data centers permettant d’honorer le contrat passé avec Anthropic et différentes dettes de court terme.

À cela s’ajoutent divers risques financiers liés aux problèmes juridiques d’xAI et de SpaceX. Plusieurs procès sont en cours contre Grok (pour sa pédophilie), Musk (pour son rachat de Twitter effectué en violant potentiellement certaines dispositions juridiques) et xAI (pour les dégâts environnementaux), entre autres. Au total, SpaceX évalue ces couts à plus d’un demi-milliard de dollars.

Le document S1 avertit logiquement les investisseurs que SpaceX sera déficitaire pendant encore plusieurs années et que l'entreprise pourrait faire face à des besoins de financement nécessitant de nouvelles augmentations de capital. Ce qui diluerait la valeur des actions acquises lors de l’IPO.

Pas moins de 36 pages sont consacrées aux divers risques auxquels SpaceX (et les futurs investisseurs) sont exposés. Figurent ainsi la forte dépendance à un client fournissant 20 % du chiffre d’affaires (ie, le gouvernement américain), la dépendance vis-à-vis de multiples agences de régulation (aux USA, en Europe, etc.), les nombreux défis techniques - dont la mise en route du Starship, ou le fait que l’Espace reste un secteur à haut risque pour faire des affaires. On pourrait ajouter l’influence démesurée d’Elon Musk, dont les agissements au sein de l’administration Trump avaient provoqué un effondrement brutal du cours de Tesla début 2025.

Compte tenu de tout cela, comment justifier une telle valorisation ?

SpaceX est structurellement déficitaire pour les années à venir et sera valorisé à 100 fois son chiffre d’affaires de 2025. En comparaison, la valorisation des GAFAM se situe aux alentours de dix fois leurs chiffres d’affaires (contre 1 à 2 fois le CA pour les multinationales pétrolières). Lors de son IPO, la valorisation de Facebook n'était “que” de 20 fois son CA (contre seulement 7 fois pour Google).

Du reste, ce ratio est rarement utilisé pour valoriser une entreprise. On regarde plus généralement le rapport entre les bénéfices nets et la valorisation (le PER ou Price to Earning Ratio). Pour les GAFAM, le PER tourne autour de 20 à 40. Pour les constructeurs automobiles, entre 5 et 10. L’exception ? Tesla, dont la valorisation se situe autour de 400 fois les bénéfices et 20 fois le chiffre d’affaires.

La seule manière de justifier la valorisation de SpaceX est donc la même que celle qui explique la valorisation de Tesla : l’effet Musk, ou la capacité à faire miroiter des bénéfices futurs astronomiques en dépit d’une tendance bien documentée à l’exagération, au mensonge et aux promesses non tenues. Les investisseurs ne parient pas sur le succès de l’entreprise, mais sur la capacité de Musk à continuer de faire illusion.

Des perspectives de croissance sorties d’un roman de Science-Fiction

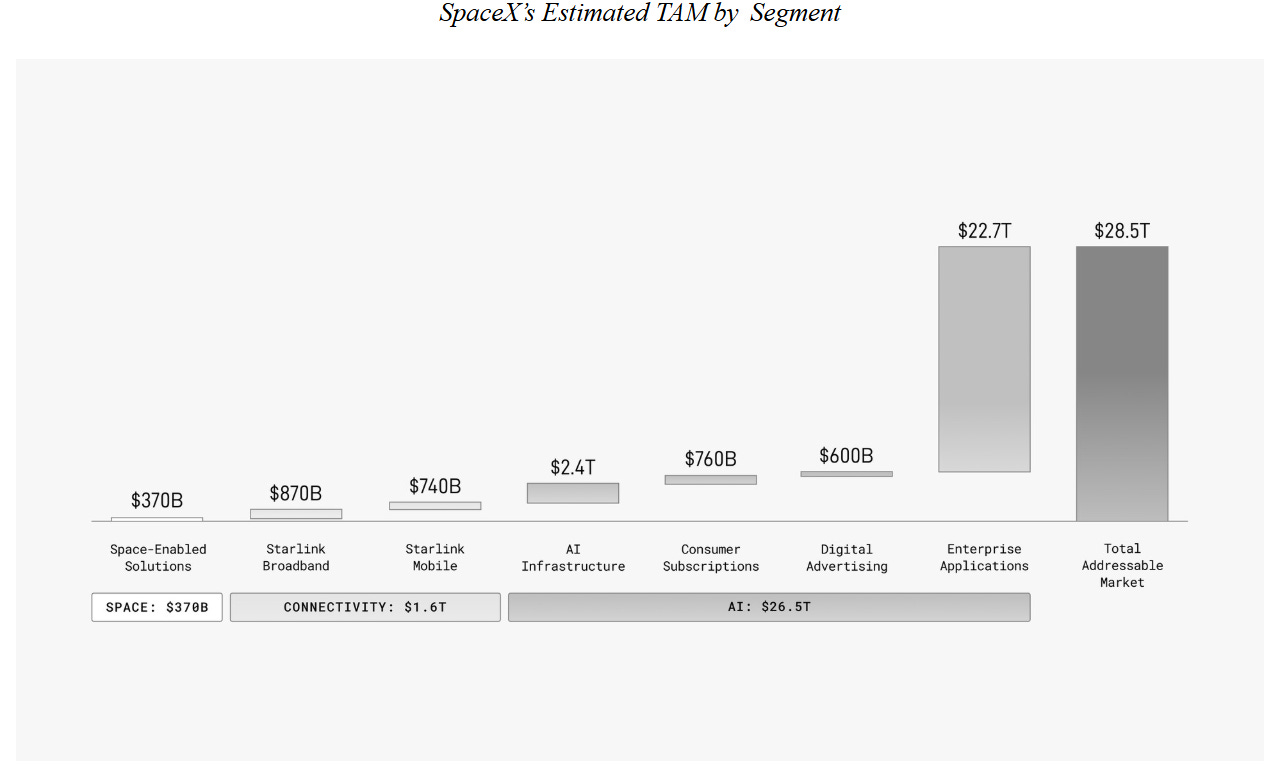

Comme dans tout dossier d’IPO, le S1 de SpaceX détaille la taille du marché que l’entreprise espère conquérir (le TAM ou Total addressable market), soit pas moins de 28,5 trillions de dollars annuels, l’équivalent du PIB des États-Unis. Cette projection repose sur une étude non détaillée fournie par une obscure entreprise financée par les monarchies du Golfe. Pour arriver à ce total astronomique, SpaceX attribue à ses trois branches un marché potentiel titanesque. Celle des activités spatiales, qui doivent à terme inclure “des liaisons terrestres en fusées” pour concurrencer l’aviation civile, “l’exploitation minière d’astéroïdes”, “l’établissement d’usines sur la lune”, et d’une “colonie martienne”, est estimée à 370 milliards. Celle de Starlink, 1610 milliards. Autrement dit, le gros du chiffre d’affaires escompté provient de l’intelligence artificielle (26 460 milliards).

Clairement, SpaceX se voit avant tout comme une entreprise d’IA, pas de fusées. Le spatial représente 1.3 % du chiffre d’affaires anticipé, soit quatre fois moins que les revenus du secteur “connectivité” lié à Starlink, lui-même inférieur aux revenus attendus de l’IA. Cette dernière contient les revenus publicitaires associés au réseau social X (ex-Twitter) pour 600 milliards, les abonnements des utilisateurs grand public à Grok pour 760 milliards et la location de data centers situés majoritairement dans l’espace pour 2400 milliards. Le reste (22 400 milliards, soit 78 % du TAM) repose sur les applications dédiées aux entreprises, autrement dit, l’idée que Grok va remplacer des travailleurs par millions.

Les lecteurs de cette newsletter trouveront ce pari osé. Même si l’IA finissait par produire ce genre de chiffre d’affaires, rien n’indique que Grok sera en mesure de remporter le marché. Pour le moment, ses parts de marché ne dépasseraient pas les 3.5 %. Et le fait que SpaceX préfère louer ses data centers à un concurrent plutôt que de les utiliser pour Grok témoigne d’un échec patent.

Pour reprendre l’analogie de l’analyste financier Patrick Boyle, si Volkswagen louait ses usines à ses concurrents, il serait difficile de qualifier le constructeur allemand de leader du secteur automobile.

Les axes de croissances identifiés dans le TAM sont hautement improbables. Les 600 milliards de dollars de revenus annuels cités pour X (ex-Twitter) représentent une somme plus élevée que les revenus publicitaires de Méta et Google combinés, alors que X a vu son chiffre d’affaires s’effondrer de 30 % depuis le rachat du réseau social par Elon Musk.

Si on met de côté les fantaisies liées à l’IA, les bases lunaires, la colonisation de Mars, le minage d’astéroïdes et autres idées improbables, la croissance promise par SpaceX repose en réalité sur les “mégas constellations” de satellites (Starlink, puis les data centers dans l’Espace), qui nécessitent l’entrée en service rapide de la fusée Starship.

En ce qui concerne cette dernière, le dernier test n’a permis que d’atteindre la moitié de la distance nécessaire pour rejoindre l’orbite Starlink, et un des trois moteurs n’a pas fonctionné lors du retour. Pour l’instant, cette version 3 n’est pas capable de livrer la charge utile promise et est loin d’avoir atteint la réutilisabilité. Il s’agit d’un prototype qui ne dit pas grand-chose du passage à l’échelle industrielle. Si la probabilité d’un succès technique se renforce au fil des tests, l’existence d’un marché pour absorber cette capacité démesurée (200 tonnes de charge utile promises par vol, soit dix fois Ariane 6) reste incertaine.

Pour l’instant, Starlink constitue la véritable vache à lait de SpaceX. Mais le revenu moyen par abonné a chuté de 18 % depuis 2023. L’entreprise a probablement cassé les prix pour attirer des clients supplémentaires en vue de l’IPO, à moins qu’on assiste à un tassement du marché. Pour y voir plus clair, je me suis entretenu avec Pierre Lionnet, économiste et directeur de recherche chez Eurospace. Pour lui “le marché approche de la saturation en ce qui concerne les clients riches et mal connectés”. Pensez aux entreprises, aux propriétaires de bateaux de plaisance ou aux foyers aisés vivant dans des zones non desservies par la fibre ou l’ADSL.

Casser les prix dans les zones et pays disposant de moins de moyens financiers ne sera pas nécessairement une solution, car “ce type de client se trouve majoritairement en zones densément peuplées”. Or, les contraintes techniques limitent le nombre de clients potentiels par km2. Pour Pierre Lionnet, “la recette marginale par client est fortement décroissante”. L’arrivée hypothétique du Starship permettrait de réduire les couts de lancement des satellites Starlink “d’un facteur cinq à dix, selon mes hypothèses”, explique-t-il. Mais “le lancement ne représenterait qu’un gros tiers des couts par satellite”. Autrement dit, Starlink devrait rapidement atteindre un plateau en termes d’utilisateurs. “Ils savent ce qu’ils font, ce qui explique pourquoi la directrice opérationnelle Gwynne Shotwell évoquait à terme un maximum de 20 000 satellites”. En clair, “selon mes hypothèses, le chiffre d’affaires pourrait doubler d’ici deux à trois ans, pour atteindre son niveau maximal”. Soit quelque 22 milliards de dollars par an. Une belle manne, qui reste très inférieure aux 1600 milliards vantés dans le S1.

Quid des data centers en orbite basse ?

Cette solution “nécessite la validation de trois hypothèses fortes” toujours selon Pierre Lionnet. “Une réduction drastique des couts de mise en orbite, d’un facteur variant de 10 à 100 selon les deux estimations publiées à ce jour, la mise au point de panneaux solaires à haute densité énergétique pour collecter suffisamment d’énergie et la mise au point de microprocesseurs qui ne chauffe pas trop”. Le vide de l’Espace ne permettant pas d’évacuer la chaleur sans l’emploi de systèmes très lourds et couteux.

De plus, les data centers seront exposés aux rayonnements cosmiques, connus pour endommager l’électronique. Et contrairement aux systèmes terrestres, il sera impossible de réparer les systèmes défaillants. Le seul argument qui semble tenir la route, à savoir le fait qu’aucun riverain ne s’opposera à la construction, pourrait être vite remis en question par des régulateurs répondant à la quantité de pollution qu’un tel système générera (encombrement orbital, risque de collisions avec les autres satellites, pollution visuelle, pollution atmosphérique lors des mises en orbites, puis au retour dans l’atmosphère lors de la fin de vie des satellites).

Toutes ces considérations témoignent d’une déconnexion profonde entre la réalité du marché et les perspectives vendues par Elon Musk.

Avec Starlink et le lanceur Falcon 9, SpaceX dispose de deux outils de production particulièrement rentables et largement en avance sur la concurrence. De quoi financer tranquillement des ambitions martiennes, mais pas suffisant pour justifier une valorisation boursière astronomique. Ce qui explique pourquoi ces modèles commerciaux sont mis en péril par des investissements délirants dans des projets à haut risque comme le Starship au service de data centers spatiaux et le développement d’une IA s’auto-surnommant “Mécha Hitler”.

Le but de l’IPO n’est pas d’enrichir les futurs actionnaires, mais de permettre à Musk d’accroitre considérablement sa fortune et son pouvoir, ainsi que ceux de ses proches.

Tout pour Musk (et Wall Street), rien pour vous

La manière dont est ficelée l’IPO est à la fois inédite et clairement orientée pour servir des intérêts précis, à commencer par ceux d’Elon Musk. Le patron assumera de fait les responsabilités de PDG, directeur technique et président du conseil administratif. Il se voit attribuer des actions préférentielles lui donnant un poids démesuré dans le droit de vote qui garantit qu’il conservera le contrôle de l’entreprise malgré les effets de dilution induits par l’IPO, même s’il décidait de vendre un grand nombre de ses parts dans les années à venir.

Or, une portion inhabituellement faible du capital est ouverte aux nouveaux actionnaires (moins de 5 %, contre 10 à 15 % habituellement). Ces derniers auront donc un poids dérisoire dans les décisions de l’entreprise.

Normalement, les actionnaires peuvent également intenter des actions en justice pour contraindre les dirigeants d’une entreprise à respecter certains engagements. Lorsque Elon Musk s’était attribué une prime de 50 milliards de dollars en actions Tesla, une partie des actionnaires avait saisi la justice pour faire annuler la décision, qui allait à l’encontre de ses intérêts. Afin de se prémunir contre ce genre de désagrément, Musk a mis en place des garde-fous inédits dans le cas de l’IPO de SpaceX : seul un actionnaire possédant au moins 3 % du capital (soit plus de 50 milliards de dollars) pourra saisir la justice. Et les litiges seront arbitrés dans un petit tribunal texan sans expérience. De quoi garantir une issue favorable au milliardaire…

Ces problèmes de gouvernance ont conduit le principal fonds d’investissement danois à publiquement refuser d’entrer dans cette combine.

Et ce ne sont pas là les uniques spécificités de cette IPO. Traditionnellement, les investisseurs institutionnels se voient offrir la majeure partie des parts mises sur le marché, tandis que les petits porteurs n’ont accès qu’à 10 % environ des nouvelles actions émises. Ici, SpaceX a réservé 30 % des nouvelles parts aux petits porteurs.

Officiellement, c’est pour récompenser les fans et fidèles de SpaceX qui suivent depuis des années avec enthousiasme les progrès de l’entreprise.

Mais on peut également voir cela comme une manière de réduire le poids des fonds de pension susceptibles de demander des comptes à la direction. Et comme le signe du manque d’appétit des investisseurs institutionnels pour cette IPO particulièrement risquée.Robbin Winggleworth, éditeur au Financial Times, déclarait ainsi au média américain More Perfect Union “lorsque vous réservez une large portion des titres aux petits porteurs, c’est généralement le signe que vous ne parvenez pas à attirer suffisamment d’investisseurs professionnels au prix que vous proposez, que le prix est absurde. Si les professionnels ne sont pas prêts à payer ce prix, vous vous tournez vers les investisseurs du dimanche.”

Augmenter la part des petits porteurs est également un bon moyen de soutenir le cours. Ces “fans” sont moins susceptibles de vendre leurs actions ou de provoquer des mouvements baissiers par simple effet de volume lorsqu’ils décident de vendre.

Enfin, Musk s’est attribué une prime en forme d’actions conditionnelles d’une valeur pouvant aller jusqu’à 1000 milliards de dollars. Pour les débloquer, il doit parvenir à établir une colonie sur Mars, un objectif dont la réalisation est qualifiée de “hautement improbable” par le S1. Si cet aspect a pu amuser la galerie, la réalité est bien plus sournoise. Comme l’explique l’analyste financier Patrick Boyle, l’utilisation du terme “hautement improbable” provient de considérations comptables. Si un autre terme moins catégorique avait été monopolisé, SpaceX aurait dû inscrire ces stock options à son bilan.

Pour le multimilliardaire, ces actions préférentielles ne sont pas insignifiantes. S’il ne peut pas en disposer, elles lui donnent déjà des droits de vote supplémentaires et peuvent être utilisées comme garantie pour obtenir des prêts bancaires. Une pratique courante chez les milliardaires pour financer leurs lubies en “roulant leur dette” comme des États, tout en évitant de se verser un salaire ou des dividendes qui seraient assujettis à l’impôt.

L’IPO va donc considérablement accroitre le contrôle de Musk sur SpaceX, gonfler sa fortune et décupler sa capacité à faire usage de ses capitaux (nouvelles entreprises, financement de campagnes électorales, etc…). Pour que cette arnaque passe comme une lettre à la poste, le milliardaire prend soin de bien arroser ses copains.

Un gigantesque transfert d’argent en forme d’arnaque cosmique

Au-delà d’Elon Musk, tout est fait pour favoriser les investisseurs historiques de SpaceX, ses dirigeants et les capital-risqueurs qui avaient financé son rachat de Twitter (Larry Elison, Peter Thiel, etc). Sans oublier les banques qui organisent l’IPO.

Ces dernières auront la priorité pour se faire rembourser le prêt de 20 milliards concédé à SpaceX début 2026 pour maintenir l’entreprise à flot le temps de l’introduction en bourse. Les grandes banques d’affaires se servent également de cette occasion pour offrir un accès privilégié à l’IPO pour leurs riches clients. Le PDG de JP Morgan, Jamie Diamond, va ainsi personnellement “vendre” l’IPO à ses plus riches clients, qui seront en première ligne pour réaliser des bénéfices sans prendre trop de risques.

Car de manière inhabituelle, les investisseurs qui détiennent des parts avant l’IPO auront l’opportunité de revendre leurs actions plus rapidement que le délais usuellement imposé.

Mais le principal scandale est ailleurs. Qu’ils le souhaitent ou non, de nombreux retraités et travailleurs cotisants pour leurs retraites vont être contraints d’investir dans SpaceX dès les premières semaines qui vont suivre l’IPO, via les fonds de pension et les produits financiers qui suivent les indices boursiers (ETF, pour Equity Tracking Fund). Je vous ai perdu ? Laissez-moi vous expliquer l’embrouille.

SpaceX sera coté sur le NASDAQ, une bourse connue pour son indice phare, le NASDAQ 100 (l’équivalent du CAC40 pour les 100 plus grosses entreprises non financières du Nasdaq). Pour y figurer, une entreprise doit remplir de nombreuses conditions liés à sa gouvernance, son chiffre d’affaires et sa valorisation. Et observer une période d’un an minimum après son introduction en bourse d’un an pour laisser le temps au marché d’évaluer le prix de l’action et à l’entreprise de publier ses résultats plusieurs trimestres de suite.

SpaceX a obtenu une exception. Elle sera incluse dans le NASDAQ deux semaines après l’IPO sans tenir compte des conditions usuelles ni de la période d’attente.

Quel est le rapport avec le retraité américain et l’épargnant français disposant d’un Plan Épargne ? La plupart des fonds de pension et conseillers financiers incluent dans leurs offres des trackers (ETF) conçus pour suivre exactement la valeur des indices boursiers comme le NASDAQ 100. L’idée est de diluer le risque en achetant un panier d’actions ventilées de manière à suivre précisément l’évolution de l’indice. Ces fonds doivent donc contractuellement acheter les actions des nouvelles entreprises entrant dans l’indice, quel que soit le prix.

En clair, Musk va forcer les fonds de pension et autres plans d’épargne à acheter des actions SpaceX juste après l’introduction, quand le prix sera au plus haut et que ses amis commenceront à vendre une partie de leurs parts pour réaliser des gains parfois monstrueux.

Non seulement les petits porteurs qui n’avaient rien demandé seront forcés d’acheter au plus haut, mais la promesse d’inclusion dans le NASDAQ si rapidement alimente la perception d’une IPO qui ne peut qu’atteindre la Lune.

Comme avec le Bitcoin, on observe une mécanique pensée pour forcer l’institutionnalisation d’un investissement hautement spéculatif et déconnecté des réalités économiques, afin de permettre aux insiders d’engranger des profits démentiels en transférant le risque sur les ménages. SpaceX deviendra alors “too big too fail”, comme son patron.

Et ce modèle sera probablement reproduit lors de deux autres IPO très attendues cette année : celles des entreprises à la pointe de l’IA générative, OpenAI et Anthropic.

Techniquement très bien écrit et parfaitement clair merci

L’action lors de l’IPO était à 135$, aujourd’hui 5 jours plus tard, elle n’est jamais desendu en dessous et est actuellement à 206,7$... +53% en 5 jours... drôle d’arnaque. Merci poir vos précieux conseils.